万勋科技全球首款与特斯拉打通的家用自动充电机器人

界面新闻记者 | 查沁君

界面新闻编辑 | 文姝琪

自动驾驶正在驶向规模化,但无人补能仍是一块尚未补齐的拼图。

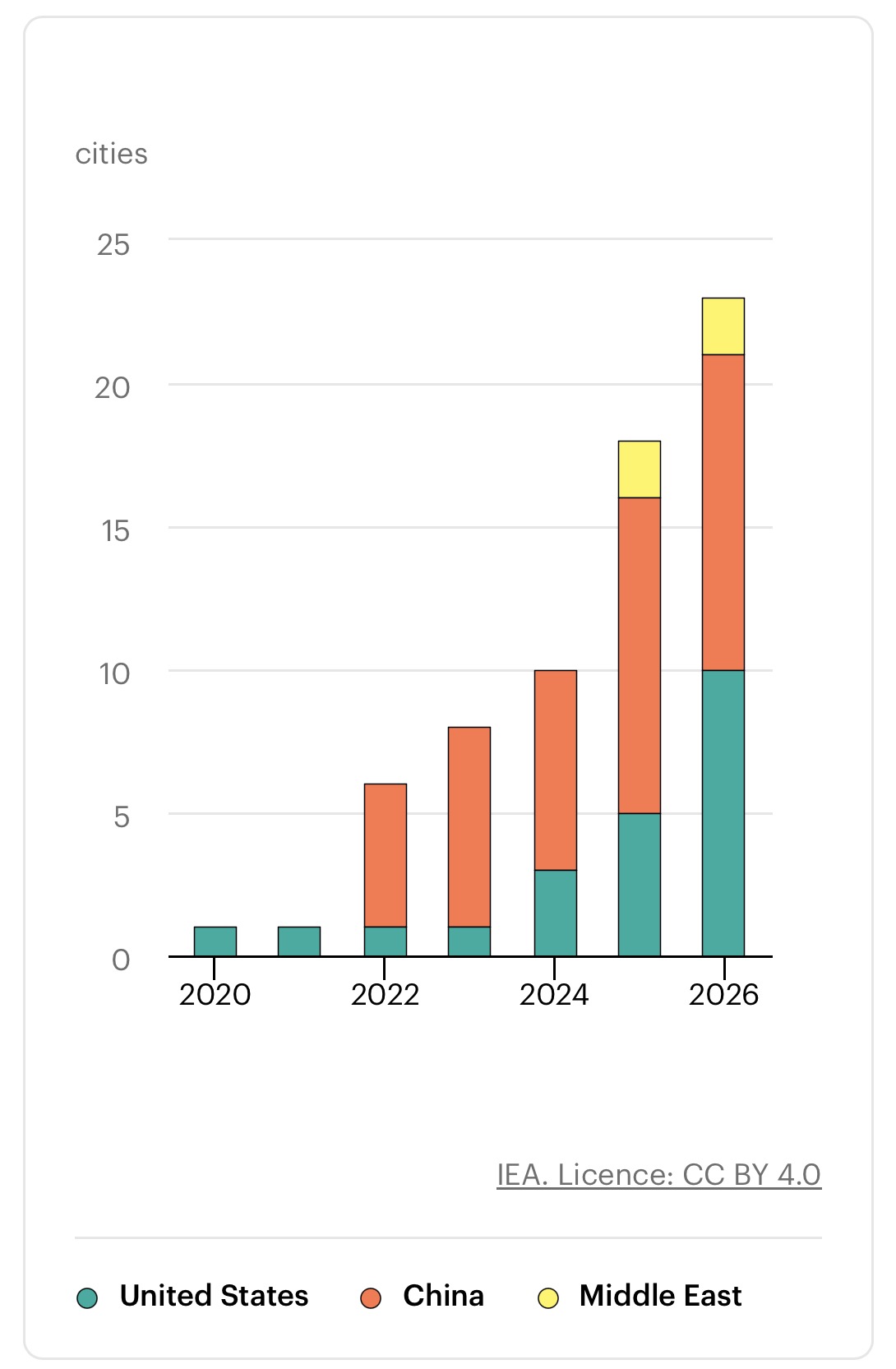

一边是Robotaxi开始从试点走向商业运营。国际能源署(IEA)发布的《Global EV Outlook 2026》显示,截至2025年底,全球商业化Robotaxi车队规模已超过8000辆,较此前实现翻倍增长,商业运营主要集中在中国和美国。与此同时,小鹏汽车今年启动Robotaxi量产,文远知行、小马智行等企业也持续扩大运营规模,行业正进入商业化提速阶段。

2020-2026年拥有商业Robotaxi服务的城市数量

2020-2026年拥有商业Robotaxi服务的城市数量

图源:IEA

另一边,新能源汽车快速普及,也让充电基础设施迎来新的升级需求。中国近日公布的新目标提出,到2030年,新能源汽车保有量占全部汽车保有量的比重将提升至30%,较2025年底约12%的水平进一步提高。

但相比自动驾驶技术的快速演进,车辆补能仍高度依赖人工。从Robotaxi、无人物流车到无人矿卡,大多数车辆虽然能够自主行驶,却仍需要工作人员完成插枪、充电、拔枪等流程,补能成为无人化运营中最后一个依赖人工的环节。

近日,万勋科技发布自动充电机器人系列新品,覆盖公共充电场站、专用场景以及家庭市场。这家公司希望切入的,正是自动驾驶产业链中这一尚未完成自动化的环节。

魏瀛在现场展示依托Pliabot® 柔韧具身架构的仿生柔性结构,基于自适应的被动柔性和神经元多模态AI等技术特性,实现“0.000s无极容差应变”,据称是行业首创。

魏瀛在现场展示依托Pliabot® 柔韧具身架构的仿生柔性结构,基于自适应的被动柔性和神经元多模态AI等技术特性,实现“0.000s无极容差应变”,据称是行业首创。

“自动充电真正替代的不是一次充电动作,而是一整套人工运营成本。”万勋科技联合创始人魏瀛对界面新闻表示。

在他看来,目前行业不少讨论仍停留在“机器人能不能把充电枪插进去”,但真正决定商业价值的,是能否帮助无人运营场景减少人工投入。

以无人矿区为例,目前不少矿卡已经实现全天候无人驾驶,但车辆补能仍需要人工值守。一些矿区位于海拔四五千米地区,补能不仅意味着额外的人力成本,也意味着高风险作业。

“我们的产品定价从来不是对标一次充电服务,而是对标整个无人场景的人力运营成本。”魏瀛对界面新闻表示,对于运营方而言,自动充电最大的价值不是节约几元电费,而是让无人运输真正实现闭环。

类似的情况也出现在Robotaxi行业。

目前,北京亦庄等地区已经聚集了萝卜快跑、京东等无人驾驶运营车辆,越来越多Robotaxi开始进入常态化运营。但车辆完成订单后,仍需要人工完成补能,再重新投入运营。

“车辆已经实现无人驾驶,但补能还需要人,这意味着无人驾驶节省下来的人力,又消耗在了充电环节。”魏瀛对界面新闻称。

不过,他认为,自动充电不会同时在所有市场爆发。

“未来几年一定是‘先专用、再公用、后家用’。”魏瀛对界面新闻表示,目前矿区、物流园区、港口等封闭场景的商业模式最成熟,也是付费意愿最高的市场,因为这些场景已经基本完成车辆无人化改造,只剩补能环节仍依赖人工。

相比之下,家庭市场虽然规模更大,但仍需要消费者逐步形成新的补能习惯。

事实上,这一赛道已经吸引越来越多玩家布局。除了万勋科技,小米此前展示过面向家庭场景的自动充电方案,特斯拉也曾发布过自动充电机械臂概念。随着Robotaxi和智能汽车快速发展,自动补能正在从单一设备演变为智能驾驶产业链的一部分。

不过,行业距离真正规模化落地仍有不小距离。

魏瀛认为,目前行业最大的误区,是低估了自动充电场景的复杂程度。不同品牌车型充电口位置、充电枪规格并不统一,车辆停放姿态、室外光照、天气变化等因素,也都会影响机器人作业。

“很多人觉得机械臂完成插枪动作,产品就成熟了,但真实场景远比实验室复杂。”魏瀛对界面新闻表示,一个真正能够商业化落地的自动充电产品,需要同时满足安全交互、高容错能力、环境适应能力以及便捷运维等要求,而不仅仅是一次操作成功。

在魏瀛看来,自动充电行业目前仍缺乏统一标准,这也是行业走向规模化的一道门槛。目前,公司正参与相关团体标准制定,希望推动行业建立统一的技术规范。

随着自动驾驶不断向规模化迈进,自动补能的重要性正在提升。它或许不像自动驾驶算法那样引人关注,却可能决定无人驾驶能否真正完成从“无人开”到“无人运营”的最后一步。

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢